COLUMN

COLUMN

マイホームを購入するためには、ある程度頭金があるほうがよいとされています。

フルローンにすることも可能ですが、将来的なことを考えると一定の頭金があったほうが安心でしょう。

ここでは、頭金が多いことによるメリットや、頭金を貯金するための方法をご紹介します。

頭金が多いメリットとしては、主に次のようなものが挙げられます。

・審査に通りやすくなる

・借入金額を少なくできる

・毎月の返済額を少なくできる

・金利の影響が少なくなる

・売却時にローンが完済しやすくなる

全体に共通して言えるのは、マイホームを購入するために銀行から借り入れる金額を減らすことができるということです。

銀行のローン審査は、金額が少ないほうが通りやすい傾向があります。

頭金がないと審査が通らない場合でも、頭金を用意して借入金を減らせば、審査が通りやすくなるでしょう。

また、借入金を減らすことで毎月の返済額を低く抑えることができます。場合によっては、借入期間を短くしてできるだけ早く返済できるように計画を立てることもできるでしょう。

そして、借入金額が低いほど、返済時の金利が低くなります。

つまり、最終的なマイホーム購入のための総支払額を抑えることができるのです。浮いた資金を生活の足しにすることもできるかもしれません。

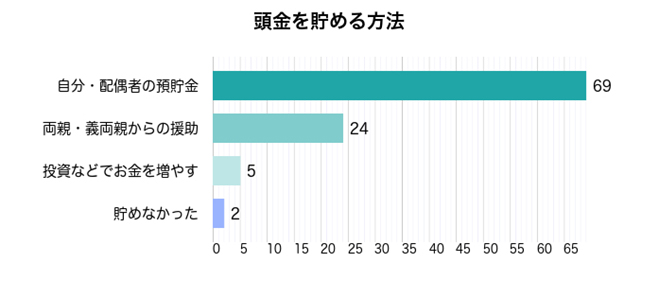

マイホームを購入した方を対象に、頭金は主にどのようにして貯めたのかアンケート調査をした結果、およそ69%の方が「自分・配偶者の預貯金」と回答しました。

次いで、「両親・義両親からの援助」が24%という結果となりました。

「自分・配偶者の預貯金」と回答した方のコメントの傾向としては、次の通りです。

「自分・配偶者の預貯金」マイホームの頭金は夫婦で協力して貯金をして貯めました。(30代男性/静岡県)

「自分・配偶者の預貯金」お互いの独身時代の貯蓄から少しと、結婚してから二人で貯金していた分で用意した。(30代女性/北海道)

「自分・配偶者の預貯金」10年ほどためていたなけなしの貯金を頭金にしました。(40代男性/京都府)

結婚当初から、マイホームを購入するために計画的に貯金してきたという方が非常に多いようです。

また、夫婦ともに結婚前から一定の預貯金があったため、それを足しにして頭金にしたという方も少なくありませんでした。

そして、「両親・義両親からの援助」と回答した方のコメントの傾向としては、次の通りです。

「両親・義両親からの援助」貯金では足りなかったので、いつか返す約束で親に出してもらいました。(20代男性/静岡県)

「両親・義両親からの援助」全く貯金がなく、二世帯住宅なので援助してもらいました。(30代女性/静岡県)

「両親・義両親からの援助」両親の実家近くに家を購入したことで、頭金の一部を援助して貰いました。(50代男性/東京都)

夫婦の貯金では頭金に足りなかったことから、両親から返済を約束して援助してもらうケースや、同居や近くに住むことを条件に頭金を援助してもらったというケースも非常に多くありました。

一定の条件がそろえば、両親や義両親からも援助が期待できる場合があるようです。

両親などから援助してもらうと、「贈与税がかかるのでは?」と不安に思われている方もいらっしゃるかもしれません。たとえ実の親であっても、年間110万円を超えた金額を受け取ると贈与税がかかります。

ただし、マイホームを購入するために資金援助を受ける場合には、これよりも高額なお金を贈与されても課税されないという特例があります。

その特例の一つが「住宅取得資金等贈与の特例」で、一般的な住宅なら2,500万円まで、省エネ住宅であれば3,000万円までなら、贈与税はかかりません(2020年3月31日に契約した場合)。

このほかにも「相続時精算課税選択の特例」という制度もあり、2,500万円までなら贈与税がかからないことになっています。

「親に頼らず、自分で頭金を貯めようと思っているけど、なかなか貯まらない」という方には、財形住宅貯蓄を利用するのも一手でしょう。

財形住宅貯蓄とは、住宅資金を積み立てることを目的に、給料から一定額を天引きする積立貯蓄のことです。1年以上続け、なおかつ残高が50万円以上あると融資を受けることも可能。また、550万円までなら利子課税がかからない点も、財形住宅貯蓄の魅力でしょう。

財形住宅貯蓄は、車の購入資金など住宅資金以外の用途でお金を引き出すことはできますが、その場合は利子非課税などの優遇措置が適用されないのが注意点の一つです。

また、会社によっては制度そのものを設けていないところもあります。制度のない会社にお勤めの方は金融機関の積立定期預金を使うのも一手でしょう。

一般的に、頭金は物件価格の2~3割くらいといわれます。物件価格が2,000万円であれば、最低400万円くらいの頭金を用意できれば十分でしょう。

以前は頭金が2~3割くらいないと、金融機関が融資してくれなかったのですが、長引く低金利の影響で現在では、この額に満たなくても借り入れ可能です。住宅ローン商品のなかには、頭金なしで融資する「フルローン」といった商品も出てきました。極論ですが、頭金0円でもマイホームは購入できる時代なのです。

とはいえ、借入額が増えると、利子を含めた返済額が多くなってしまいます。また、マイホームを購入するのにかかる費用は、物件価格(工事費用など)以外にも、登記費用や引越し代、印紙代などの諸費用もかかります。諸費用は物件価格の5~10%くらいが目安ですから、2,000万円の家なら100~200万円は必要です。

こうしたことから、頭金は物件価格の2割くらい貯めておくと安心です。

頭金を貯金しておくことで、借入金を減らすことができます。

これによって、審査を緩くしたり、月々の返済金額を減らしたりすることができるでしょう。

また、利息を減らして総支払額を減らすことも期待できます。

一方で、頭金の用意が無くても家を建てることは可能です。

頭金のありなしに関係なく、静岡県で一戸建て住宅の建築をご検討されている方は、お気軽にstandardまでご相談くださいませ。