COLUMN

COLUMN

マイホームを購入する場合、金融機関と住宅ローン契約を結ぶ方がほとんどです。

住宅ローンは、月々の返済が月収の30%以内を厳守したほうがいいといわれていますが、なぜなのでしょうか。

すでに住宅ローン契約をしている方の意見とあわせてご紹介します。

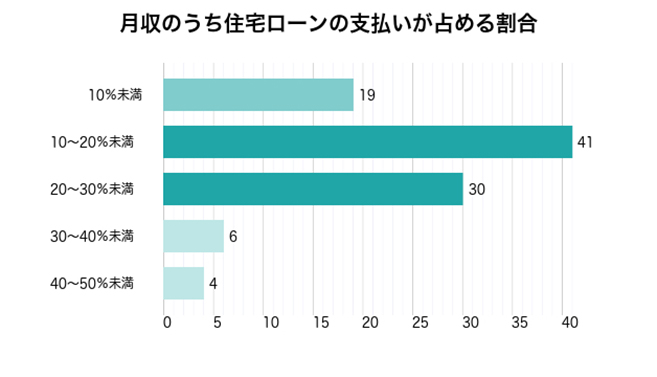

月収のうち住宅ローンの支払いが占める割合についてアンケートを取ったところ、もっとも多かった回答は10~20%未満という回答で41%でした。

次いで、20~30%未満が30%であり、30%までに多くの人が該当していることがわかりました。

「20~30%未満」20~30%未満ですが家賃相当なので平気です。(30代男性/静岡県)

30%未満の返済額であれば、一般的に適切とされている家賃相当額と同じであることから、無理がない範囲と感じている方が非常に多いようです。

「10~20%未満」無理なく返済できるように、年収の15%程度に設定しました。(30代女性/静岡県)

また20%未満とかなり低く設定したうえで、余裕が出たときには随時繰越返済をするようにしていると回答している方も少なくありませんでした。

このように、月々の返済額をできるだけ抑えて、余裕があれば繰越返済するような計画を立ていると安心して借入れができるでしょう。

一方で、月々の返済が多い方の意見としては、次のようなものがあります。

「30~40%未満」できるだけ早く返済したかったので30%に返済額を決めたのですが少し無理をしすぎたので普段の生活レベルを落とさないといけないことになっています。できればもう少し返済額を低めにした方が良かったと感じています。(30代女性/大阪府)

30%を超えると、日々の生活レベルを落とさなければ、毎月返済していけないという声が多くなる傾向があります。

生活にゆとりを感じるためにも、30%以内で納めるのが適切といえるでしょう。

月収における住宅ローン返済の割合としては、30%以内が適切と説明しましたが、収入の内訳や家族構成によって、自分にあった返済ペースを考える必要があるでしょう。

たとえば、近年では共働きしているご家庭が多く、借入れの際にも夫婦の年収を基に住宅ローンを組むことがあります。

そのような場合、ずっと共働きならいいのですが、子供などが生まれたときに奥さんの収入がなくなったり、大きく減ってしまったりすることもあるかもしれません。

また、万が一の事故や経済情勢によって、大きく収入を減らしてしまう恐れも無視できません。

このような収入が下がってしまう状況になると、一気に返済が難しくなることがあるのです。

特に子供を産む予定がある場合は、それらを考慮したうえで返済計画を立てるほうがよいでしょう。

「30%だから安心!」ということはありませんので、万が一のことがあって収入が減ったりすることも念頭に入れながら、無理のない範囲で返済金額を設定することが重要です。

アンケートの結果、「10~20%未満」「20~30%未満」で借入れの返済をしている方が多いようでした。

また、一定の返済額を押さえたうえで、定期的に繰り上げ返済などを計画している人も多いようです。

返済割合を大きくしてしまうと、日々の生活レベルを落とす必要もあるため、おすすめできません。

無理のない範囲で、返済計画を立てるようにしましょう。

マイホームを建てるならStandardへご相談ください。