COLUMN

COLUMN

マイホームを建てることを目標としているご家庭は多いようです。

ただ、マイホーム購入時の頭金はどれくらいにしたほうがいいのか、悩んでしまいがちですよね。

ここでは、頭金の有無で返済はどのように変わるのか、安く建てるための方法についてご紹介します。

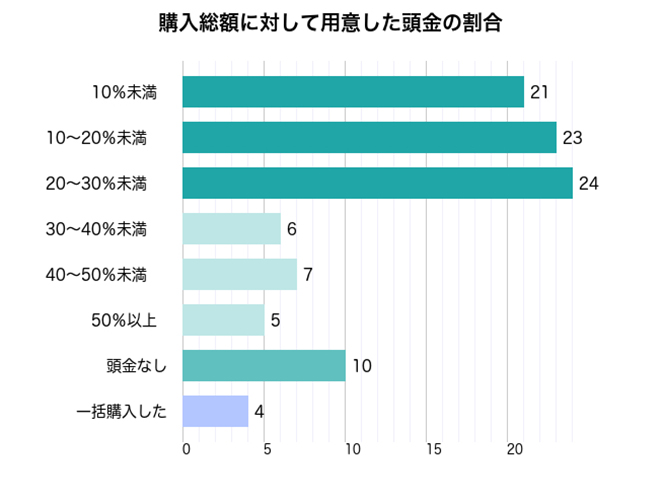

購入総額に対して用意した頭金の割合についてアンケートを取ったところ、「20~30%未満」で24%、「10~20%未満」で23%、「10%未満」で21%とほとんどの方が、30%未満の頭金を用意したという結果になりました。

「20~30%未満」方の意見としては、次のようなものが多くなっています。

「20~30%未満」返済期間を短くするために通常より多くのお金を用意しました。(30代女性/石川県)

「20~30%未満」月々の返済額を抑えるために頭金を貯めたから。(30代女性/大阪府)

頭金が多ければ多いほど、借入れの額を少なくすることができます。

借入額を減らしたうえで、毎月の返済額を多くして返済期間を短くしたり、毎月の返済額を少なくして返済期間を長くしたりと、選択ができるでしょう。

頭金を多くすることで、返済の自由度があがってきます。

一方で、非常に少ないですが、頭金ゼロのフルローンを組んでいる方もいます。

「頭金なし」フルローンを選んだけれどもやはり毎月の支払いが大変だ。(50代男性/岩手県)

ただし、頭金がないと借入金はおのずと高額になることから、毎月の支払いが高く、そして長くなる傾向があります。

万が一のことを考えると、毎月の返済額やトータルの返済期間は小さいことにデメリットはありません。

そのため、できるだけ頭金が多いほうがいいと考える方が多いようです。

できるだけ安くマイホームを建てるコツとして、結論をいうとローンを組まずに一括購入することです。

マイホームの金額というのは、単に物件の価格だけを指すのではなく、借入れにかかる金利も加えて考える必要があります。

同じマイホームを購入する場合であっても、借入金が大きくなればなるほど、返済期間が長くなればなるほど、銀行に支払う金利は多くなります。

一括購入することができれば、金利を支払う必要がないので、費用はかなり少なくなるでしょう。

ただし、かなり高額な買い物であるマイホームを一括購入できるご家庭は、かなり少ないのが現実です。

ほとんどの方は、住宅ローンが必要となることでしょう。

そのような場合でも、できる限り頭金を大きくすることで、借入金を減らせば安く購入することができるのです。

頭金がないのであれば、頭金をしっかり貯金してから購入に踏み切るほうが、結果的に安くなることもあります。

その場合の目安として、30%未満としている方が多いようです。

アンケートの結果、ほとんどの方が30%未満の頭金を準備していたことがわかりました。

頭金を多く用意できれば、借入金を減らせるので支払利息が少なくなり、結果として安くマイホームを建てることができるでしょう。

もし、マイホームを建てるならStandardへご相談ください。