COLUMN

COLUMN

住宅ローンの返済方法には「元利均等返済」と「元金均等返済」の2種類があることはご存知でしょうか。今回は2種類の返済方法について紹介します。

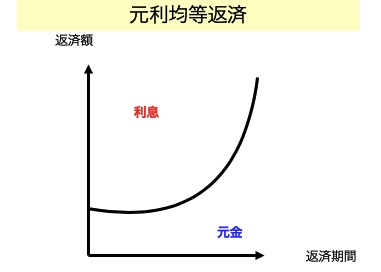

元利均等返済とは、簡単に言うと、毎回の返済額(元金と利息の合計額)が一定になる返済方法のことです。返済額は一定ですが、内訳が変わります。返済当初は、借入金の残高が高いため利息分が大きく、返済期間が経過するにつれて利息分が減り、元金部分が増えていきます。メリットとしては、毎月の返済額が一定となるため、返済計画が立てやすいということ。また、返済開始当初の返済額を抑えることもできます。ただ、返済当初は利息の割合が大きいため、元金が減りにくく、総返済額が元金均等返済よりも多いというデメリットがあります。

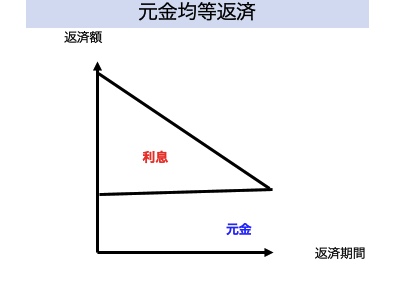

次に、元金均等返済とは、毎回の返済額のうち元金部分が一定となる返済方法です。返済が進むとローンの返済額が減るため、利息が減ります。つまり、返済期間が経過するにつれて、利息を含めた毎回の返済額が減少していきます。元金均等返済の場合、返済当初の金額は多いものの、元金がはやく減るため、総返済額は元利均等返済よりも少ないというメリットがあります。資金が潤沢にあり、この先大きな出費を予定していない家庭などには向いているかもしれません。

総返済額が少ないに越したことはない、と思うかもしれませんが、返済当初の金額が大きく、毎月の返済額が一定ではない元金均等返済には注意が必要です。返済リスクが高まるため、もともと元利均等返済しか利用できないという金融機関も。家計管理がしにくくなったり、教育費などにお金がまわせないとなると、日々の生活にも影響が出てきます。元利均等返済を選んだ場合にも、繰り上げ返済を行うことで、総返済額を減らすことは可能です。また、低金利の時代にはどちらの返済方法を選んでも、総返済額に大きな差が出ないということもあります。

返済方法を選ぶ際は、借入金額、返済期間、金利タイプを想定し、2種類の返済方法を比較してみるとよいでしょう。「この金額差程度なら返済リスクの少ない元利均等返済にしよう」と判断したり「安定した収入があるから元金均等返済にして差額は旅行に使おう」と家族旅行の資金にまわしたり。たとえ、大きな金額の差がなくても、きちんと理解して選択することが大切です。